보험료 소득공제는 연말정산에서 근로소득자의 세 부담을 줄이기 위해 일정 조건의 보험료 납입액에 대해 세액공제를 제공하는 제도입니다. 보험의 종류에 따라 공제율과 한도가 다르게 적용됩니다.

공제시기 FAQ

보수월액 보험료 공제시기

Q - '보수월액 보험료'는 급여에서 원천공제된 시점을 기준으로 공제받는 것인가요?

A -네. 맞습니다.

직장가입자의 보수월액 보험료는 급여에서 원천공제된 날이 속하는 과세기간에 공제받을 수 있습니다.

소득월액 보험료 공제시기

Q - '소득월액 보험료' 는 건강보험공단에서 고지된 시점을 기준으로 공제받나요?

A - 아닙니다.

소득월액보험료인 경우 납부시점을 기준으로 공제받을수 있으며, 간소화서비스를 통해 확인된 납부자료를 기준으로 공제받으시면 됩니다.

정산보험료의 공제시기

Q - 2022년 귀속 국민건강보험료에 대하여 2023년 3월에 정산 납부한 보험료는 2023년 귀속 연말정산 시 공제받나요?

A - 네. 맞습니다.

정산보험료의 납부시점인 2023년 귀속 연말정산 시 공제받을수 있습니다.

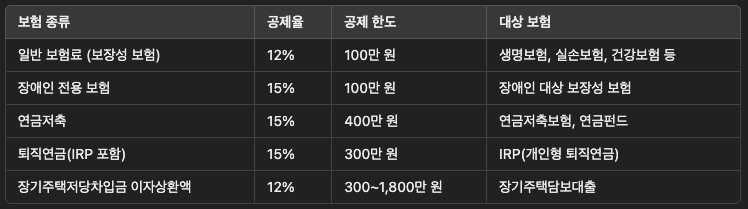

1. 보험료 소득공제 한도 및 공제율

📌 연금저축과 퇴직연금(IRP) 공제 한도 통합 적용

- 연금저축(400만 원) + IRP(300만 원) = 총 700만 원 공제 가능

- 총 급여 1.2억 원 이하 또는 종합소득 1억 원 이하자는 IRP 공제 한도 900만 원까지 확대

2. 보험료 소득공제 대상 및 조건

① 보장성 보험 (소득세법 제59조의4)

- 근로소득자가 가입한 생명보험, 건강보험, 실손보험 등

- 공제율 12%, 한도 100만 원 (연간 납입액 833,333원까지 공제 가능)

- 계약자가 본인이며, 피보험자가 본인·배우자·부양가족(직계존비속 포함)

② 장애인 전용 보장성 보험

- 장애인을 피보험자로 한 보험

- 공제율 15%, 한도 100만 원

- 부모가 장애인 자녀를 위해 가입한 경우도 공제 가능

③ 연금저축 세액공제

- 연금저축보험, 연금펀드, 연금신탁 등이 해당

- 공제율 15%, 한도 400만 원 (총급여 5,500만 원 이하자는 16.5%)

- 퇴직연금(IRP)과 합산 시 최대 700만 원까지 공제 가능

④ 퇴직연금(IRP) 세액공제

- 개인형 퇴직연금(IRP) 가입자 대상

- 공제율 15%, 한도 300만 원 (총급여 1.2억 원 이하자는 900만 원까지 확대)

3. 보험료 소득공제 신청 방법

① 국세청 홈택스 자동 조회 및 제출

- 연말정산 간소화 서비스에서 보험료 납부 내역 조회 후 제출 가능

- 일부 보험(회사 단체보험 등)은 자동 조회되지 않으므로 직접 보험사에서 납입 증명서 발급 필요

② 직접 서류 제출

- 보험료 납입 증명서 (보험사에서 발급)

- 연금저축 납입 증명서 (연금보험 가입사에서 발급)

- IRP 납입 증명서 (금융사에서 발급)

4. 보험료 소득공제 절세 전략 (세금 절약 TIP)

✅ 보장성 보험 공제 한도(100만 원)를 초과하지 않도록 납입액 조정

✅ IRP+연금저축을 합산하여 최대 700만 원(고소득자는 900만 원)까지 공제 활용

✅ 배우자·부모·자녀의 보험료를 내가 부담하면 공제 가능

✅ 연말정산 간소화 서비스에서 빠진 납입 내역은 직접 제출하여 공제 누락 방지

✅ 장애인 보험은 일반 보험보다 높은 공제율(15%) 적용되므로 가입 고려

5. 정리 – 보험료 소득공제 핵심 요약

- 보장성 보험(생명·실손보험)은 12% 공제, 한도 100만 원

- 장애인 보험은 15% 공제, 한도 100만 원

- 연금저축(400만 원) + IRP(300만 원) 합산 최대 700만 원 공제 가능 (고소득자는 900만 원)

- 연말정산 간소화 서비스에서 자동 조회 가능, 누락된 보험은 직접 증빙 제출 필요

- 배우자·부양가족의 보험료도 근로소득자가 부담하면 공제 가능

보험료 소득공제를 잘 활용하면 연말정산에서 세금 환급을 극대화할 수 있습니다.

의료비 소득공제 한도ㅣ자료 제출ㅣ몰아주기

의료비 소득공제는 연말정산에서 의료비 부담을 줄일 수 있는 중요한 세제 혜택입니다. 근로자가 본인과 부양가족을 위해 지출한 의료비 중 일부를 공제받을 수 있으며, 일정 요건을 충족하면

gogorani.tistory.com

돈 버는 앱 어플 추천 5가지 유형

돈 버는 앱 어플 추천 5가지 유형

돈 버는 앱 추천 및 상세 설명스마트폰을 활용해 소소한 수익을 얻을 수 있는 다양한 앱이 있습니다. 이런 앱들은 보통 걷기, 설문조사, 광고 보기, 중고거래, 투자, 앱 미션 수행 등 다양한 방식

gogorani.tistory.com

'부자 되는 법' 카테고리의 다른 글

| 연금보험 소득공제 신청 방법 한도 혜택 (0) | 2025.03.05 |

|---|---|

| 의료비 소득공제 한도ㅣ자료 제출ㅣ몰아주기 (0) | 2025.03.05 |

| 신용카드 소득공제 한도ㅣ기본 요건 (0) | 2025.03.05 |

| 가계부 작성법 및 양식ㅣ작성시 주의할 점 (0) | 2025.03.04 |

| 생활비 절약 방법과 노하우 8가지 (0) | 2025.03.02 |